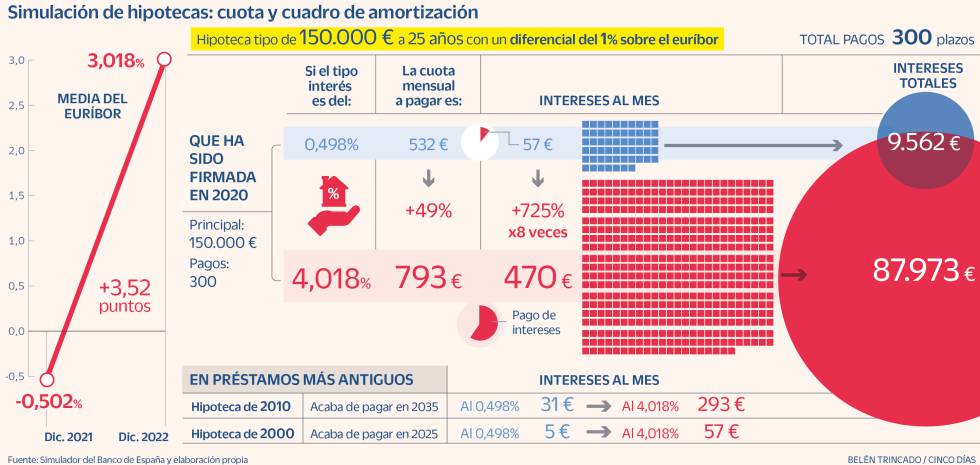

El arreón del euríbor, que se ha disparado 3,52 puntos en el último año, ha engordado la factura de los hipotecados de tipo variable que, básicamente, pasan a pagar más interesados por la deuda contraída con el banco porque el coste de la financiación son alcalde Las cuotas con revisión en diciembre se han encarecido un 49% de medios y el importe mensual destinado al pago de intereses se ha multiplicado por ocho.

El euríbor determina el interés de unas cuatro millones de hipotecas variables en España. El indicador cerró 2022 con una tasa del 3,018% frente al valor negativo del -0,502% de un año antes. Para un prestamo tipo reciente –firmado por ejemplo hace dos años– de 150.000 euros a 25 años con un diferencial del 1% suponiendo un incremento de la letra mensual de 262 euros, al pasar de 531 euros a 793 euros. Una parte de esa cantidad se dedica a la amortización del capital y otra al abono de los interesados. Si bien antes de la revisión apenas estaban pagando unos 57 euros de interés, con el nuevo corte esa subida sube a 470 euros, un 720% más.

El índice de referencia cerrado 2022 en el 3,018% frente al -0,502% de un año antes

Hay que tener en cuenta que el impacto del euríbor no es el mismo en todas las hipotecas, si no que afecta en mayor medida a las menos antiguas. Esto es así porque en España rige el sistema de amortización inglés, según cual al principio se abonan más intereses que capital y los intereses se reducen a medida que transcurre el tiempo. Así, si el crédito hipotecario se formalizara en 2010, el interés mensual pasará de 30 euros a 290 euros. En caso de haberse realizado la operación en 2000, los interesados quedarían en 57 euros frente a los cinco euros anteriores.

El euríbor siguió condicionado por la elevada inflación y por la perspectiva de nuevas subidas de tipos por parte del Banco Central Europeo (BCE). “Los próximos datos serán determinantes. El mercado espera que la inflación se modere, lo que podría conducir a un cambio de tendencia. Ya hemos conocido el dato preliminar del IPC de España en diciembre (5.8% frente al 6.8% anterior), que podría indicar que las tasas máximas en los precios ya han tocado techo. Aún así, se encuentra muy por encima del objetivo del 2% a medio plazo, lo que seguirá pressionando al BCE a sous los tipos”, sostiene Darío García, analista de XTB.

El BCE ha anunciado que seguirá con las alzas de tipos para tratar de satisfacer la inflación. Esperamos ver más de 50 puntos básicos en las próximas reuniones de política monetaria. «A pesar de ser cierto que la inflación parece estar remitiendo desde sus máximos del ciclo, la variable se mantiene y varios miembros del BCE se han manifestado en los últimos días su apoyo a nuevas subidas significativas de tipos», indica Juan José Fernández-Figares, director de análisis de Link Securities.

«El único escenario en el que la escalada de cuotas en la hipoteca podría connerse sería aquel en el que se reducirá la presión de los precios. Algo, a corto plazo, solo viable con un giro en el conflicto en Ucrania que relajase las tensiones in el mercado de la energía», sostienen bancos en la Agencia Negociadora, donde comentan que, si bien los hipotecados son los grandes perjudicados por la escalada de los tipos y del euríbor, «los verán sustanciales mejoras en las cuentas de resultados, después de varios ejercicios con márgenes pequeños por los bajos tipos de interés». Eso sí, las entidades enfrentan un probable incremento de la morosidad por las dificultades de las familias para hacer frente a los fuertes incrementos en sus cuotas hipotecarias.

La mayoría de expertos previene un euríbor entre el 3,5% y el 4% a lo largo de 2023

Las previsiones de los expertos apuntan a que el euríbor, ya en el 3,3%, seguirá bienendo en los próximos meses, pero de forma menos intensa que en 2022, 5% y 4% en 2023. Algunos creen que se estabilizará en torno al 3% o incluso que frenará. «Una lucha eficaz contra la inflación generará, a largo plazo, una bajada del euríbor», señala el responsable de análisis hipotecario de Hipoo, Rafael Moral, que espera que 2023 «no sea un año con fuertes subidas del euríbor». Según los cálculos de la fintech, el índice alcanzará picos cercanos al 3,5% y, en parte del tercer trimestre, frenará e incluso caerá hasta el 2,5%. Desde la plataforma Trioteca estima que «se estabilizará en torno al 3% y el 4% a lo largo del año».

aumento de las subrogaciones

Cambio. Desde la plataforma Trioteca cree que 2023 estará marcado por un aumento de las subrogaciones –cambiar la hipoteca de banco–. Calcular el 29% de las hipotecas firmadas en 2022 fueron subrogaciones. Este tipo de operaciones, que buscan mejorar las condiciones del préstamo superarán, apuntan, el 50% en 2023.

Oferta. Los bancos siguen encareciendo los tipos fijos, que superan el 3% TAE, y abaratando los variables. El consejero delegado de TRIOTECA, Ricard Garriga, anticipó una «brumadora competitividad precio en la oferta de hipotecas variables, una especie de entre el 0,5% y el 0,8% más euríbor».