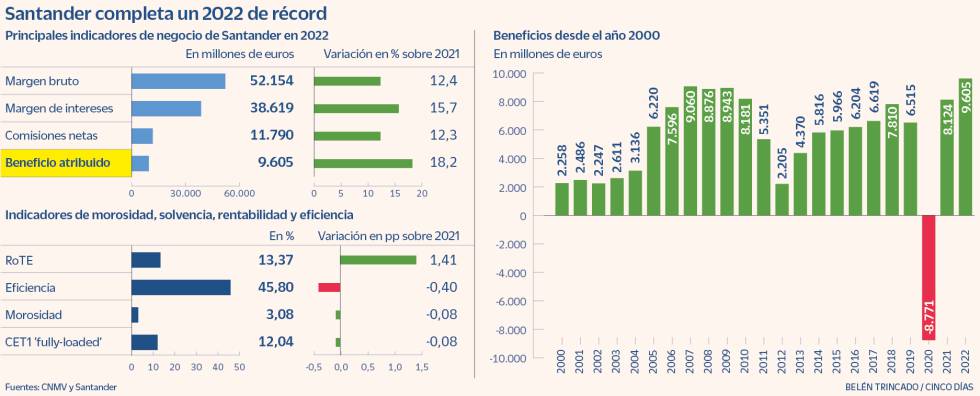

Santander ha cerrado un 2022 récord. El banco presidido por Ana Botín Obtuvo un beneficio de 9.605 millones de euros, lo que supone un 18,2% más que el año pasado y la mayor cifra lograda por la entidad en su historia, por encima de los 9.060 millones alcanzados en 2007, que hasta ahora era su marca más alta.

Los resultados de Santander se vieron impulsado por los mayores ingresos, gracias a las subidas de tipos en los principales mercados en los que opera, particularmente en Reino Unido. Así, el margen bruto aumenta un 12% hasta los 52.154 millones. Estuvo sobre todo apoyado por el margen de intereses, que les el 15,7% hasta 38.619 millones, y por las comisiones, en menor medida, que elevaron un 12,3% hasta 10.502 millones. En los primeros compases de la sesión bursátil, las acciones del banco repuntaban a su vez tiene un 3%.

Dado que la entidad mantiene una política de paga (parte de la utilidad que se distribuye en dividendos) del 40%, Santander repartirá 3.800 millones entre sumas inversas a cargo del ejercicio 2022. Esta cantidad se distribuirá a partes iguales entre recompensas de acciones por 1.900 millones y dividendo en efectivo por la misma cantidad. El pasado mes de noviembre y abonó un primer dividendo de 5,83 céntimos por título y acometió una primera recompensa por 979 millones.

Por mercados geográficos, Brasil volvió a ser el motor del grupo. El país sudamericano aportó 2.544 millones al beneficio ordinario (+10%) gracias a un 12% adicional. Sin embargo, el margen de interés tiene un 4% debido a que los mayores volúmenes no consiguen compensar la sensibilidad negativa a la subida de tipo de interés. En Brasil, con cada subida de tipos, el pasivo (deposits) se corrige automáticamente, lo que supone un aumento de los gastos, pero el activo (la cartera de credito) requiere que no en varios meses para actualizar los nuevos precios.

Mientras tanto, el mercado estadounidense aportó 1.784 millones, un 21% inferior debido a la liberación de provisiones acometida el año pasado. También por los menos ingresos (el margen bruto cae un 7%) debido a la actividad menor en los mercados de capitales, una reducción en las ganancias por arrendamiento y comisiones menores.

En Europa, España fue el país más destacado al contribuir con un beneficio ordinario de 1.560 millones (+149%) y escalar al tercer pequeño aporte al grupo. Se vio favorecido por los mayores volúmenes de actividad y por las subidas de tipos que aparecieron reflejados en los últimos meses del año. También por las menos dotaciones por insolvencias (-30%). El beneficio de Reino Unido se situó en 1.395 millones, un 9% menos que en 2021, por la homogeneización de las dotaciones y el dinero pactado con la FCA británica de 127 millones tras detectarse ciertas deficiencias en los sistemas antiblancos del país. Aun así, la actividad fue positiva, ya que eleve los ingresos un 12%.

La rentabilidad sobre el capital tangible (RoTE) se situó en el 13,4%, por encima del 13% que se marcó como objetivo Santander para el cierre del año. El ratio de eficiencia de 4 puntos básicos fue del 45,8%, una de las mejores cifras entre entidades comparables y por debajo del 50% en el que los expertos consideran que un banco empieza a ser eficiente.

Respecto a la solvencia, la ratio de capital CET1 completamente cargado cayó 8 puntos base en doce meses, hasta 12.04%, pero se ubica en línea con el objeto del banco de situación en el entorno del 12%. Por su parte, la morosidad cayó 8 puntos básicos hasta el 3,08%. En relación con la calidad crediticia, el coste del riesgo se sitúa en el 0,99%, en línea con el objetivo del 1% aumenta 22 puntos básicos en el año debido las mayores dotaciones que aumentan en 3.018 millones (+41%).

santander ha actualizado sobre las guías para 2023 y se ha marcado como objetivo mantener el crecimiento de los ingresos a doble dígito. El banco será favorecido por la continua subida de errores tipográficos de interés, particularmente en Europa onde la cartera todavía no ha recogido por completo el giro de la política monetaria del BCE. También se ha propuesto alcanzar una rentabilidad RoTE por encima del 15%, maintener un coste de riesgo por debajo del 1,2% (actualmente está en el 0,99%), une a ratio de eficiencia del de entre el 44% y 45% , y un nivel de capital CET1 para un máximo del 12%.